自動車保険の等級制度とは?

自動車保険の等級制度とは?

目次

自動車の保険料は、保険金を請求するかしないかによって保険契約者全体の公平性の観点から増減させる制度となっています。これを自動車保険の等級制度といいます。等級は事故を起こし続けると最悪1等級となり、無事故を続けると最高20等級となるように組まれています。

通常は6S等級から始まり、事故による支払いが1年の契約期間内になかった場合は1等級よくなり、また反対に1回事故を起こして保険請求すると等級は3つ下がり、3等級になります。こういった具合にカウントされるようになっています。割引率は

・20等級で割引63%

・1等級で割増52%

までの全20段階の等級の範囲で動く制度です。6S等級は年齢条件が27才以上であれば、割増割引なしのフラットな状態での契約となります。

自動車保険の等級割引率の改定

【2013年10月1日以降の契約について】

保険料の割り引制度が大きく変わりました。

自動車保険の改定

1)等級別割引率・割増率の改定

2012年10月1日以降の更新契約や2012年10月1日以降を保険の開始日とする新規契約については、等級制度の変更や等級プロテクト特約の廃止といった大きな変更が始まりました。これによって、ほとんどの損害保険会社は自動車保険の契約の申し込みを受け付ける際、等級プロテクト特約が付けられないことやその契約者の結ぼうとしている自動車保険契約の満期が2013年10月1日以降の場合には、それ以降は新等級制度の適用があることを説明する義務があります。

■改定の背景■

事故を起こした人と、起こしていない人がたまたま翌年契約の等級が同じになった場合、保険料が同じになることは、そもそも事故を起こした人のリスクを反映していない保険料になり、その分事故を起こしていない人に保険料の負担をしてもらっていることになるという保険会社の見解です。言われてみればそういうことになります。そこで、このような保険料割引の差を設けて適正な割引にしようとするものです。

そこでこの変更点について、お話します。一般の個人の自動車保険(ノンフリート契約)の等級制度の改定とはつまり各等級の保険料の見直し変更をいいます。1~20等級の20段階のなかで、保険料が変わります。事故を起こした人と事故を起こさなかった人の、それぞれの次の契約年度の等級が変わるのは今までどおりですが、その場合、同じ等級になったとしても割引率が同じではなくなることになり、保険料に差ができます。つまり保険料は事故を起こした人の方が高くなるわけです。割引率の差は同じ等級であっても最大で20%違ってくることになります。

例えば損保ジャパンでは具体的には以下のようになります。

(▲は割引) 保険始期:2013年10月1日以降の契約に適用

現行 ⇒ 事故無の人 事故有の人 事故有無による割引率の差

▲63% 20等級 ▲63% ▲44% 19%

▲61 19等級 ▲59 ▲42 17

▲59 18等級 ▲57 ▲40 17

▲57 17等級 ▲55 ▲38 17

▲55 16等級 ▲52 ▲36 16

▲52 15等級 ▲50 ▲33 17

▲50 14等級 ▲49 ▲31 18

▲47 13等級 ▲48 ▲29 18

▲44 12等級 ▲47 ▲27 20

▲40 11等級 ▲46 ▲25 21

▲37 10等級 ▲43 ▲23 20

▲33 9等級 ▲41 ▲22 19

▲28 8等級 ▲40 ▲21 19

▲23 7等級 ▲28 ▲20 8

▲17 6等級 どちらも▲19

これらの新しい割引率は、2014年10月1日以降始期契約で更に変更予定で、2015年10月1日以降始期契約でまた更に変更予定です。

等級プロテクト特約の廃止

等級別割引率・割増率の改定に伴って、等級プロテクト特約を廃止します。等級プロテクト特約とは、等級がさがるような事故を起こした場合に、保険を適用しても、翌年の等級を事故発生時の等級のまま据え置く、つまり今の等級をプロテクト(保護)する制度です。この廃止によって事故は、等級が下がる事故か、据え置き事故か、ノーカウント事故の3つに分類され、それぞれの適用を受けることになります。結構多くの契約者の方が使用していたこの特約がなくなることは、残念なことです。

等級据え置き事故制度の廃止

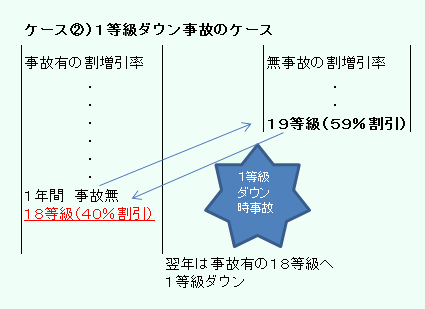

等級プロテクト特約の廃止に伴い、新改定制度の趣旨に鑑み、従来よりあった事故を起こして保険を適用しても、等級を据え置く仕組みとなっていた等級据え置き事故制度も廃止します。つまり車両盗難、飛び石、落書き等によって車両損害を被った場合には、今までは保険適用しても翌年の契約では等級を据え置きにしていました。東京海上日動火災の保険改定では、この種の事故で保険適用する場合には、「1等級ダウン事故」という制度の適用を開始します。

事故による等級カウント方法

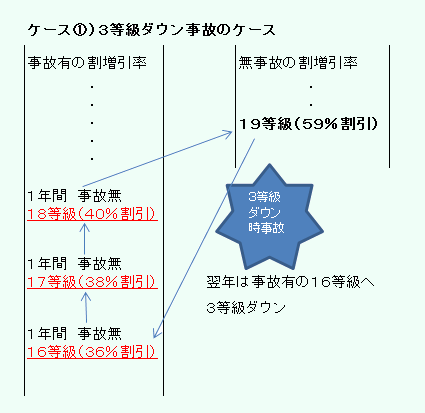

事故を起こした場合の等級カウントについてお話します。事故は「1等級ダウン事故」および「ノーカウント事故」、これら以外の事故は「3等級ダウン事故」に分けられます。例えば、現在19等級(61%割引)の人が3等級ダウン事故を起こすと、翌年契約では、「事故有の等級割増引率のテーブ ル」での16等級(36%割引)が1年間適用になります。今までの制度では、16等級は55%割引でしたから19%分割引率 が悪くなります。そして、事故がなければ更に2年目は17等級(38%割引)、同じく事故無で3年目は18等級(40%割引 )となります。そこで引き続き事故がなければ、4年目は「事故無の等級割増引率のテーブル」での19等級(59%割引)とな り、やっと事故無の割引率の高いテーブルに戻って来るわけです。1等級ダウン事故の場合は、翌年1年間は事故有テーブルでの 等級割増引率の適用となり、そこで1年間事故がなければ、次の年は事故無テーブルでの割増引率の適用が叶うわけです。

ややこしいですが、これらが保険会社の考える制度なのです。

車両無過失事故に関する特約の新設

相手自動車との接触事故の中で、駐車中の契約自動車への相手車両の一方的衝突など、車両所有者および車両使用管理者に過失がなかった場合には、事故件数に数えない事故(=ノーカウント事故)として車両保険金をお支払する特約のことを指します。

車両保険の車両危険限定特約(A)の改定

これは損保ジャパンの改定で、落書、いたずら等の契約自動車に対する直接の人為的行為により生じた損害のうち、いたずらの意図の無い行為による場合は、この原型特約(A)の適用外としたり、また、窓ガラスの破損は原則適用外となります。但し、飛び石は飛来中・落下中の他物との衝突として適用になります。

他社で前契約があれば、新しい保険会社で更新する場合にはその等級での事故情報を引き継ぐような、全国的なネットワークが保険会社間にあります。全労済のマイカー共済やJA共済の自動車共済については、証券の写しを保険会社に提出して等級の読み替えをしてもらいます。つまり保険会社と共済の等級制度は並列になっているので引き継ぎができます。自動車保険の料金が安全運転をするドライバーにとって安い仕組みとなるのが等級制度です。

これを機会に自動車保険を見直してみませんか?■PR■

3分であなたに必要な保険の最安値がわかります>>